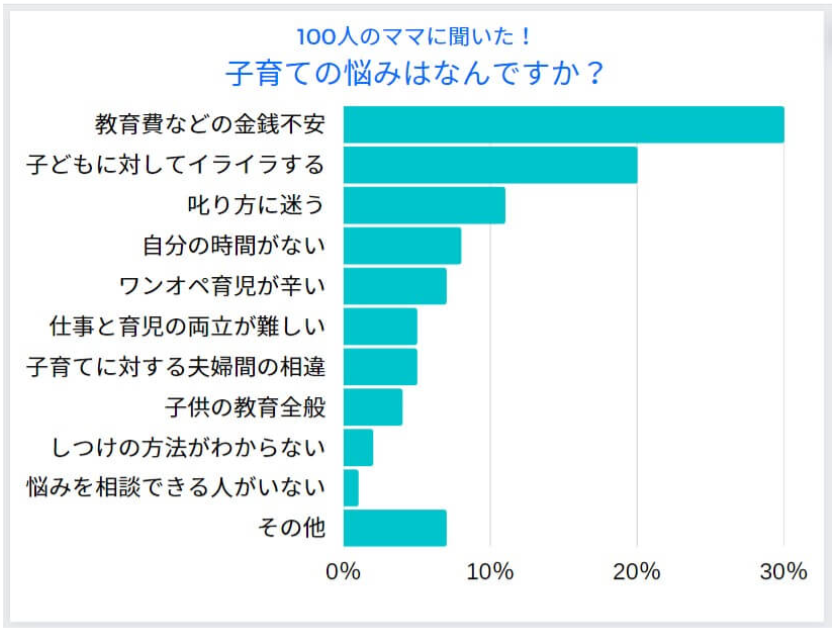

子育てで一番の悩みは何でしょうか。

以下のアンケート調査によれば、第1位は「教育費などの金銭不安」とのこと。

出典:PRIME独自アンケート調査|100人のママ達に聞いた育児のお悩みトップ10

各家庭において様々な悩みがあり、優先順位も異なるところですが、やはりお金の悩みを抱えているご家庭は多いのではないでしょうか。

たしかに「子どもにはちゃんとした教育を受けさせたい」という思いはありますよね。

でも、お給料はなかなか上がらないし、物価も高くなっていて、教育資金をどう準備するかが悩ましいんだよね。

教育資金を準備するポイントは大きく分けて以下の3つになるのではないでしょうか。

- お金を稼ぐ(昇給・転職・副業・ポイ活)

- お金を貯める(貯金・節約)

- お金を働かせる(投資)

稼いだお金をしっかり貯めて、それを投資にまわしていく…。

これを着実に実践していくことが極めて重要になると私は考えています。

お金を稼ぐ(昇給・転職・副業・ポイ活)

まずはお金を稼がないと、貯めることも働かせることもできませんよね。

自分でよりお金を稼いでいく方法としては、主に以下の4つが挙げられます。

- 昇給・昇格を目指す

- 転職する

- 副業を始める

- ポイ活に励む

手軽に始めるなら、最後のポイ活が一番です!

昇給・昇格を目指す

現在お仕事をされている方であれば、そのお仕事で引き続き頑張って昇給・昇格を目指す、というのが一番シンプルな方法かもしれません。

最近、物価高の影響を考慮してか、大手企業でもベースアップを発表するとのニュースが増えてきましたね。

とはいえ、簡単に昇給・昇格を勝ち取るのはまだまだ難しいところも多いのではないかと思います。

転職する

そこで、次に考えるべきなのは年収アップを目的とする転職です。

転職サイトや転職エージェントに登録して、より昇給が見込める会社や今の自分をより高く評価してくれる会社を常にウォッチしておくことが重要だと思います。

様々なサービスがあるのでどれに登録するべきか、迷ってしまうかもしれませんが、以下のサイト等を使って、より自分に合ったところを複数選択しておくのがベターです。

副業を始める

子育てが忙しい時期の転職活動はたいへんですし、年収アップを勝ち取れる保証はありません。

今の仕事を続けながら収入を増やす方法として、「副業を始める」という選択肢もあります。

収入の柱を複数持つことは重要です。メインとのバランスを考慮しながら「副業」を始めてみるのはいかがでしょうか。

副業も様々なものがあり、挑戦する内容によって難易度や得られる報酬等も異なります。

以下のようなサイトを通じて、少しずつ試しながら向いているものを探っていくのがベターです。

会社員におすすめの副業を紹介! 安全に始めるためのポイントについても解説

ポイ活に励む

「副業」といっても一歩踏み出す勇気が必要で、なかなか実践に移すのは難しいこともありますよね。

そこで、お金と同等の価値を有するポイントを手軽に稼いでいくのがいいと思います。

楽天スーパーポイントやTポイント、dポイント、Vポイント等、挙げればキリがないくらい様々なポイントが生み出されています。

交換の手間もかかりますので、ご自身の生活サイクルに即して貯めやすいポイントをコツコツ貯めていくのがベターです。

また、以下のようなポイントサイトにも登録して有効利用していくのも得策ですね。

お金を貯める(貯金・節約)

せっかく稼いだお金を浪費していては教育資を準備できません。

そこで次に、お金をしっかり貯めていくこと、上手に使う(節約する)ことが重要になります。

貯金も節約も様々な方法やサービスがありすぎて悩ましいですね。

まずは定額自動入金サービスの利用、保険やスマホ・通信回線、光熱費の見直しから進めるのがよいと思います。

貯金

皆さんは給与の振込口座と貯蓄用の口座を分けていますか?

現在同一口座内で目的別口座を設定できるケースもありますが、お金を貯める意味ではあえて引き出す手間がかかる他行の別口座を開設し、貯蓄用の口座として活用していくという方法もあります。

貯蓄用の口座は少しでも預金金利の高い銀行・口座とし、定額自動入金等のサービスを使って強制的にお金を移しておくのがベターです。

会社で財形貯蓄等が利用できるようであればそれを検討してみてもよいかもしれませんね。

節約

こまめな節約も大切ではあるのですが、あまり細かく意識しすぎるとたいへんです。

まずは以下のような大きな金額のカットが期待できる固定費から見直していくのがベターです。

これらは見直す手間がかかりますが、一度見直してしまえば効果が持続しやすいので、節約する項目として重要です。

- 保険

- スマホ代

- 通信回線

- 光熱費(電気・ガス)

お金を働かせる(投資)

稼いだり貯めたりしたお金を銀行等の金融機関に預けておいても、今やその利息は微々たるものです。

そこでさらに、そのお金がお金を生み出していくように投資を行うことで、教育資金を増やしていくことが重要となります。

投資を行うためには、証券会社等に口座を開設する必要があります。

その口座に移した資金で株式や投資信託、債券等を購入していくことが可能となります。

今の時代、開設するならネット証券が最適です。代表的なネット証券は以下のとおりです。

私は上記3社すべてに口座を開設して適宜使い分けています。メインはSBI証券ですね。

息子2人のジュニアNISA口座もSBI証券に開設しています。

2024年からは新NISAが始まる予定ですが、子育て世代にとって重要な、今年がラストチャンスとなる制度として、「未成年者少額投資非課税制度」、いわゆる「ジュニアNISA」が挙げられます。

皮肉にも利用者が少なく廃止が決まったことで従来ネックとなっていた払出し制限がなくなり、使い勝手がよくなったと言われています。

お子さんがいらっしゃるは今からでも遅くありません。ジュニアNISAの開設に挑戦して、教育資金の準備に生かしていくのがベターです。

「ジュニアNISA」参考:金融庁ホームページ

まとめ

稼ぐ→貯める→働かせる、という形でざっくりと書いてみましたが、他にもいろいろな解決方法があり、今後新たな方法もどんどん生まれてくると思います。

現状を変えるには一歩踏み出す勇気が必要ですが、踏み出してみると意外と簡単にできてしまうこともあるはずです。

考えるだけではなかなか変わりません。「実行」に移すことが重要です。

本記事は随時加筆・修正していきたいと考えておりますので、よろしくお願いいたします。

ここまでお読みいただきありがとうございました。

コメント